中国重型卡车 (HDT) 市场面临着各种挑战。近十年的快速增长在 2022 年让位于,销售额同比暴跌 45%。随着市场站稳脚跟,几个新趋势正在发挥作用:新动力系统的出现和崛起、探索自动驾驶的合作伙伴关系、出口的增加以及客户对定价的压力。这对中国的 HDT OEM 意味着什么?本文在当前市场的背景下深入探讨了这些趋势,并为中国 OEM 在国内外提供了机会。

01

当今中国的重型卡车市场

有几个因素促成了中国 HDT 市场的现状。

稳定的市场

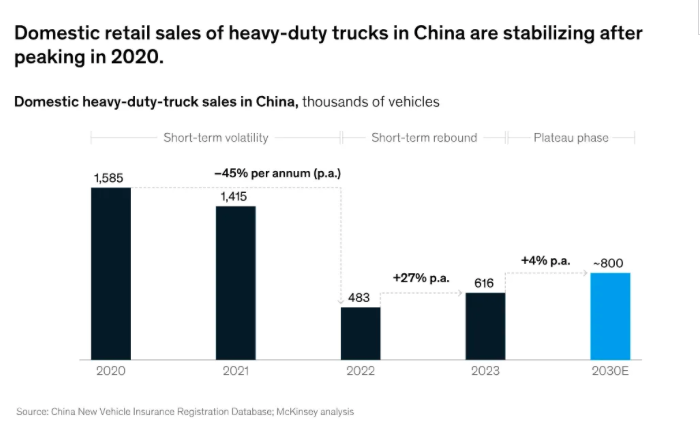

2023 年,在国内市场复苏和出口增加的推动下,中国重型卡车市场的销量从 2022 年的大幅下降略微反弹至约 900,000 辆卡车(包括出口)。不包括出口,2023 年国内市场实现了 616,000 辆卡车的销量,受益于物流等关键行业的反弹和中国的经济复苏(图 1)。事实上,中国 2023 年的 GDP 增长率为 5%,而 2022 年约为 3%。

图片来源于网络

然而,预计市场在不久的将来并不会完全恢复到 2020 年的水平,即近 160 万辆卡车的销量。相反,根据对各种经济情景的分析,卡车增长可能会稳定在 800,000 辆左右,不包括出口。这是因为中国经济和下游市场增速放缓,中国有从公路转向铁路的趋势,以提高物流部门的整体效率,以及随着产品成熟度的提高,HDT 的更换周期更长。

但出口是一个越来越关键的因素。到 2023 年,它们贡献了约 30% 的总市场,即 269,000 辆卡车,与往年相比有显著增长(图 2)。供需的变化都有助于实现这一点。中国 OEM 正在将其战略重点转向全球市场,以应对国内市场日益激烈的竞争,而国内市场竞争受到当前需求量和产能的影响。

图片来源于网络

新动力总成的出现

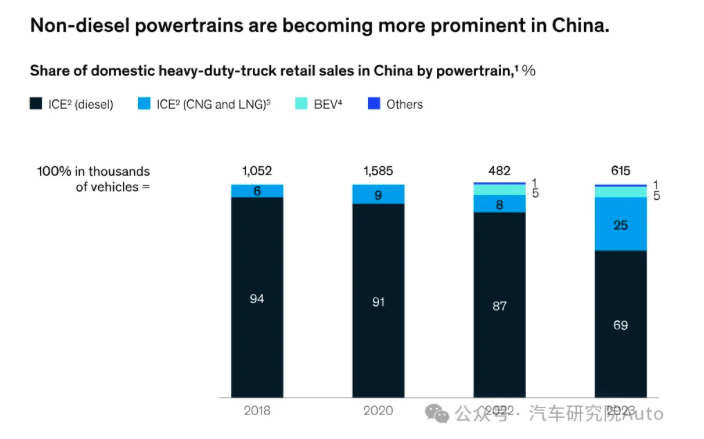

拖拉机仍然是中国最受欢迎的重型重型卡车类型,2021 年约占该国销售的重型卡车的 43%,2022 年为 48%,2023 年为 53%。与此同时,柴油以外的动力系统正在兴起,到 2023 年将占市场份额的 30% 左右(图 3)。

图片来源于网络

在低天然气价格的推动下,压缩天然气 (CNG) 和液化天然气 (LNG) 占据最大份额 (25%)。2023 年,柴油与天然气的价格比从 2022 年的 1.4 倍上升到 1.9 倍,鉴于宏观经济前景相对较弱,这改善了司机的总拥有成本 (TCO)。主要卡车 OEM 也增加了对汽油卡车的关注,并开发了具有竞争力的新产品。

电池电动汽车 (BEV) 约占国内销量的 5%,其中电池更换约占总销量的 48%。电池更换对整个市场的玩家有几个好处:

· 对于驾驶员和车队所有者来说,电池更换提供了一种灵活的购买选择,降低了卡车所有权的门槛。例如,驾驶员可以单独购买底盘(不包括电池),并通过租赁协议获得电池。与为 HDT 充电相比,它还允许更短的充电时间,从而延长正常运行时间。目前,在中国,HDT 换电的单次充电时间约为 5 分钟,与柴油卡车相当。

· 对于电池所有者来说,在换电站进行集中电池管理可以延长电池生命周期,从而提高盈利能力。

· 对于 OEM 来说,由于电池更换 HDT 具有成本竞争力,因此通常比为 HDT 充电更容易推广。

· 对于基础设施建设者来说,减少超快速充电站的数量意味着电网面临的挑战更少;HDT 超快速充电站的充电容量通常超过 1,000 kW。

到 2023 年,燃料电池电动汽车仅占中国国内 HDT 零售额的 0.6% 左右(或 3,612 辆卡车)。鉴于燃料电池 HDT 的效率和成本优势,电池更换电动 HDT 的成功运行将推迟燃料电池 HDT 的大规模采用。

更改价格

从 2018 年 1 月到 2023 年 8 月,国内重型镀层涂料的平均交易价格上涨了约 42,000 日元(约合 5,800 美元)。这在很大程度上可以归因于 CNG/LNG 卡车和 BEV 的比例上升,鉴于 CNG/LNG 卡车的交易价格比柴油卡车高约 80,000 日元,而 BEV 的交易价格平均高出约 300,000 至 400,000 日元。麦肯锡分析显示,柴油内燃机 (ICE) 卡车的交易价格一直保持平稳,尽管与新的排放和安全法规以及卡车的整体改进(例如,发动机性能、驾驶室设置和显示屏等功能)相关的成本增加。

考虑到生产者价格指数 (PPI)(与 2018 年相比,2023 年增长了 6%)作为通货膨胀或生产者价格的估计值,柴油 ICE 价格下降,这可能是因为在需求低迷时期竞争加剧。

市场集中度高

市场集中度仍然很高,前五大 OEM 约占市场份额的 88%。预计这将在未来五年内持续下去。预计最大的参与者也将以牺牲较小的参与者为代价获得市场份额,这些参与者在过去几年中已经失去了市场份额。到 2023 年,跨国 OEM 占据了约 1.0% 的国内市场,本地化产品占 0.4%。

国内市场份额增长落后于预期,随着高端化趋势的发展速度比预期的要慢,企业主对经济感到不确定。然而,越来越多的跨国 OEM 正在将其产品本地化,这些本地化产品的成本竞争力可能会随着时间的推移而提高。因此,本地化跨国产品的市场份额有望增加。

02

未来可能影响中国 HDT 市场的趋势

扩展新动力总成

上面介绍的新动力系统可能很快就会占据相当大的市场份额。鉴于 CNG 和 LNG 的燃料成本低于柴油,并且排放性能更好,因此在短期内仍将具有重要意义。在政府举措和激励措施的推动下,预计 BEV 的份额将迅速增长,到 2030 年将达到 15% 至 25% 的渗透率;本地 OEM 推出的先进电动卡车车型;改进的电池、电动动力总成和自动驾驶 (AD) 技术;更好的充电和电池更换网络;以及提高 TCO 的竞争力。换电可能是中国的主要 BEV 类型,到 2030 年将占 BEV 的 60% 至 70%。虽然基础设施一直是基础设施应用的主要障碍,但生态系统参与者正在大力投资基础设施。

自动驾驶

中国的 HDT OEM 正在通过与科技和物流公司合作,从特定的用例开始,追求高水平的自动驾驶;例如,港口等封闭区域和公路点对点长途运输。例如,中国领先的 AD 卡车公司之一授权在京津省际物流路线沿线进行 HDT 的 AD 试点商业部署。这款卡车是与一家中国物流公司和一家国内卡车 OEM 的战略联盟共同开发的。此外,一家中国卡车 OEM 已经在上海港口的点对点用例中为 HDT 进行了大约四年的商业 AD 试点。该试点是与 OEM 母公司的 AD 技术子公司共同开发的。

然而,未来的道路也面临着相当大的挑战,特别是在实现盈利、制定法规(特别是针对长途 AD 应用)和克服技术障碍方面,这些因素共同有可能减缓中国自主 HDT 的发展。

增加出口

中国领先的 HDT OEM 正在积极寻求更多增长机会,并宣布了 2024 年的雄心勃勃的出口目标。这是由于几个因素造成的。首先,鉴于国内市场规模与 2020 年相比大幅下降,目前现有工厂的 ICE 卡车产能严重过剩。参与者可能有机会在对价格敏感的其他市场中获得更多市场份额。向替代动力系统和新技术(如自动驾驶)的转变,以及不同的供应链成本和激励措施,为参与者成为新市场的全球领导者提供了机会(例如,通过在一些东南亚国家实现电动卡车生产的本地化)。最后,与乘用车观察到的趋势类似,电气化创造了额外的出口机会,因为其他市场的领导者可能会失去其价值主张(例如,领先的燃料消耗),这可能会导致新的参与者进入市场。

定价压力

车队所有者正承受着来自下游客户的巨大盈利压力。自 2020 年以来,由于低成本电子商务包裹引发的激烈市场竞争,中国的快递物流公司不得不降低价格以竞争。23然而,预计这种压力会减弱并稳定下来。快递公司正在实现收入来源的多样化,而不是仅仅依赖单一的电子商务平台。

03

对 OEM 的战略影响

所有重型卡车制造商的中国传动系统战略

根据新的现实情况,例如当前的天然气价格和电池更换的趋势,本地和跨国 OEM(无论是已经存在的还是计划进入中国市场的 OEM)都可能需要重新评估其产品组合和动力总成战略,以适应新的市场现实,并在电气化等趋势中抢占先机。

中国重型工业板车厂的全球战略

中国 OEM 在选择性出口市场获得了市场份额,并显著增加了出口。例如,从 2021 年到 2023 年,对中东和北非的出口平均每年增长 73%,而对拉丁美洲的出口增长 46%。中国 OEM 正在从其他参与者那里夺取其他地区的市场份额,以抵消国内 HDT 市场的持续低迷。OEM 可以考虑根据可用的激励措施调整其本地化和生产足迹战略。例如,印度尼西亚为电动汽车 (EV) 工厂设置提供激励措施,并降低对本地零部件约 40% 的电动汽车的增值税。

与乘用车的最新发展类似,OEM 在发达市场可能拥有更广阔的新能源汽车 (NEV) HDT 市场机会(例如,中国 OEM 在欧洲和东南亚的市场份额正在增加)。新能源汽车是一类依赖替代能源的车辆,包括 BEV 和燃料电池电动汽车。中国新能源汽车市场的快速增长,加上成熟的电动汽车供应链和生态系统,为中国 OEM 创造了潜在的机会。这也为供应商提供了机会——成熟的全球供应商可以吸引新的原始设备制造商客户群体,而中国供应商可以与中国的重型重型设备制造商合作,以扩大他们的产品范围。

跨国 OEM 的中国生态系统

在自动驾驶、互联、电动和共享汽车 (ACES) 的推动下,市场重组为新兴进入者创造了机会。它可以让较小的参与者扩大其市场份额,并使新的技术参与者能够进入市场(例如,用于车队连接和 AD 解决方案)。为了确保在中国取得成功,跨国 OEM 需要审查潜在的“中国为中国”生态系统发展(类似于当前乘用车的趋势),以跟上本地领先 OEM 在连接和自动驾驶方面的发展,预计这将为大型车队客户带来巨大利益。

文章转载自微信公众号:汽车研究院Auto